济南邦孚服务外包有限公司是专业从事灵活用工、人事代理、业务外包,社税优化、劳务外包、灵活经营、薪酬服务、企业管理咨询等的全国性的服务外包机构,邦孚人力—合法合规的灵活用工、人力外包、劳务派遣、共享经济财税优化专家,是国内提供企业人力资源综合解决方案有影响的人力资源公司之一。

-

资质认证

- 济南邦孚服务外包有限公司济南薪酬外包,济南人事代理,济南工资代发,灵活用工

- 053167867935

当前位置:首页 > 产品知识 > 2020年缴社保,为什么要注意15年、缴费基数和医保年限三个因素?

2020年缴社保,为什么要注意15年、缴费基数和医保年限三个因素?

时间:2019-12-19浏览数:2165

2020年缴社保,一定要注意这三个因素,否则可就亏大了。

很多人在缴纳社保的时候,并不了解社保的有关规定是什么,只是简单的人云亦云,单位要求缴社保,自己也就跟着缴。但是这三个因素一旦不了解,真的就亏大了。较重要的知识:15年

社保缴费15年,实际上指的是养老保险。到达法定退休年龄,养老保险累计缴费满15年,可以按月领取基本养老金待遇。15年相对于人生工作的时间,三四十年来讲,很多人觉得不急不急,可是慢慢就老了。如果我们到达法定退休年龄,缴费不足15年的话,需要延迟退休继续缴费。人家可以领养老金,自己不可以领,这可就亏大了。所以,一项首要的前提是到达退休年龄前,一定要设法缴费满15年。毕竟人生的意外很多,40多岁参保恰好是儿女上学结婚、父母得病照料的时间,支出高、压力大。40多岁也恰好是精力下滑,面临失业风险较高的时间,如果早期没有成功,很多人是不敢得病、不敢请假、不敢提怨言。有时候万一失业,或者生意亏本,缴纳保险就会到此停下了。养老保险缴费超过15年也不会白费,缴费时间越长,未来的养老金就越高。毕竟谁都想老年之后养老金越高越好。  养老保险缴费满15年有一个特殊优惠,那就是如果我们因病或者非因工失去劳动能力,我们就可以办理提前退休、退职或者领取病残津贴待遇。提前退休的年龄是男性50岁女性45周岁,退职和病残津贴没有年龄限制,只有缴费年限15年的限制。所以只要满15年就有了这么一份特殊保障。15年很重要,一定要尽早提前缴费满15年。

养老保险缴费满15年有一个特殊优惠,那就是如果我们因病或者非因工失去劳动能力,我们就可以办理提前退休、退职或者领取病残津贴待遇。提前退休的年龄是男性50岁女性45周岁,退职和病残津贴没有年龄限制,只有缴费年限15年的限制。所以只要满15年就有了这么一份特殊保障。15年很重要,一定要尽早提前缴费满15年。缴费基数一样重要

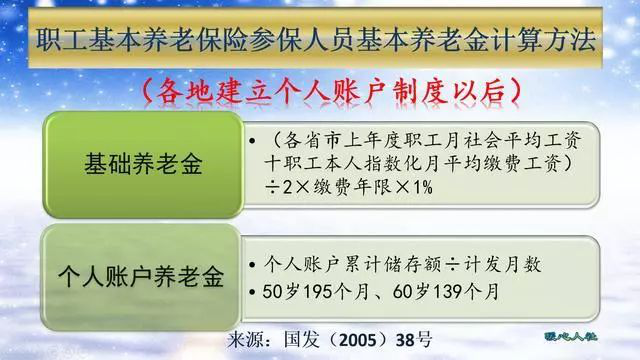

影响养老金待遇的因素,除了缴费年限就是缴费基数了。缴费基数是通过何种方式影响养老金待遇的呢?第一,缴费指数。缴费指数实际上等于当年个人的缴费基数除以社平缴费基数。由于国家对职工个人的缴费基数设定了上下限,就是社平缴费基数的60%~300%。如果我们按照60%的档次缴费,缴费指数就是0.6,300%指数就是3。如果我们按照60%的平均缴费基数缴费一年,可以增加0.8%的退休上年度社会平均工资的基础养老金。这个结论可以通过基础养老金计算公式推论出来。如果按照300%基数缴费,可以增加2%的退休上年度社会平均工资的基础养老金。因此缴费基数越高,养老金越高。 第二,个人账户养老金。个人账户养老金不是天上掉下来的,而是按照个人缴费基数的8%划入的。个人缴费基数的8%恰好是企业职工的个人缴费部分,因此对于企业职工来讲可以理解为个人缴纳的钱数全部进入个人账户,肯定不会亏本。对于灵活就业人员来讲,缴费比例一般是20%,可能有人觉得会吃亏一些。但是在企业缴费,用人单位承担的缴费比例是16%,个人缴费要比企业缴费总比例低4个百分点的,这也是有国家照顾政策的。个人账户里的钱数多少直接影响了个人账户养老金的高低,如果我们按3000基数缴费,一年增加个人账户养老金2880元,立即退休可以增加约21元的个人账户养老金。如果我们按照15,000元基数缴费,一年增加个人账户养老金14,400元,退休后至少可以增加105元的个人账户养老金呢。高缴费基数增加养老金,恰好是低缴费基数的一定倍数。

第二,个人账户养老金。个人账户养老金不是天上掉下来的,而是按照个人缴费基数的8%划入的。个人缴费基数的8%恰好是企业职工的个人缴费部分,因此对于企业职工来讲可以理解为个人缴纳的钱数全部进入个人账户,肯定不会亏本。对于灵活就业人员来讲,缴费比例一般是20%,可能有人觉得会吃亏一些。但是在企业缴费,用人单位承担的缴费比例是16%,个人缴费要比企业缴费总比例低4个百分点的,这也是有国家照顾政策的。个人账户里的钱数多少直接影响了个人账户养老金的高低,如果我们按3000基数缴费,一年增加个人账户养老金2880元,立即退休可以增加约21元的个人账户养老金。如果我们按照15,000元基数缴费,一年增加个人账户养老金14,400元,退休后至少可以增加105元的个人账户养老金呢。高缴费基数增加养老金,恰好是低缴费基数的一定倍数。人们容易忽视的因素——医保缴费年限

很多人认为退休就是所有保险的退,既包括养老保险,又包括医疗保险。人们觉得保险缴费满15年就行了,可是医疗保险的退休并没有那么简单。社会保险法规定医疗保险的退休是这样的:到达法定退休年龄,医疗保险缴费年限达到国家规定年限的,可以退休后不用继续缴费,而直接享受基本医疗保险待遇。但是,医疗保险缴费的国家规定年限国家没有统一规定。现在执行的是各地自行规定,有的地方缴费年限是15年,比如上海和广州;而有的地方长达30年,比如重庆、南昌等地是要求女同志缴费满25年、男同志满30年。如果到退休年龄缴费不足相应年限,一般通过继续缴费或者一次性补齐的方式,毕竟退休时的缴费基数更高,很不划算。所以,较好还是将医疗保险缴费至国家规定年限更好一些。综上所述,我们在参保缴费时不要一味盲目的参保,要统筹考虑好自己的缴费年限、缴费基数等因素,避免想当然而受到损失。 http://www.sdbangmang.com

上一篇:没有了