- 济南邦孚服务外包有限公司济南薪酬外包,济南人事代理,济南工资代发,灵活用工

- 053167867935

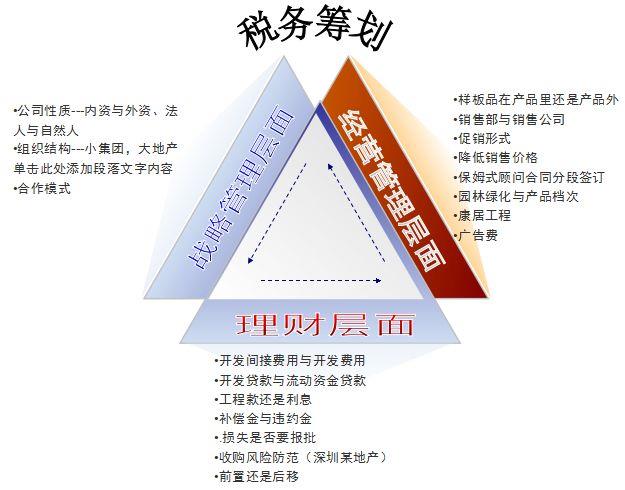

产品描述

纳税筹划的概念

所谓纳税筹划(TaxPlanning),是指通过对涉税业务进行策划,制作一整套完整的纳税操作方案,从而达到的目的。

关于纳税筹划包括的内容,目前国内有三种不同的观点:

一是认为纳税筹划专指一种情况即,也就是认为与纳税筹划是相同的范畴;

二是将纳税筹划向外延伸到各种类型的少缴税、不缴税的行为,甚至将偷税、、欠税都包括在纳税筹划的范畴之内;

三是关于对各种纳税事务的筹划,是一个全方位的概念,涉及到纳税人纳税事务的各方面,但纳税筹划不能违背国家有关的法律、法规。纳税筹划是企业的一种理财活动,是指纳税人为实现经济利益较大化的目的,在国家法律允许的范围内,对自己的纳税事项进行系统安排,以获得较大的经济利益。 []纳税筹划的内容

纳税筹划的内容包括税务筹划、节税、规避“税收陷阱”、转嫁筹划和实现*风险五个方面。

是相对于逃税而言的一个概念,是指纳税人采用不违法的手段,利用税法中的漏洞、空白获取的筹划。

因此既不违法,也不合法,而是处在两者之间,是一种“非违法”的活动。对于这种方式的筹划,理论界有一定争议,很多学者认为这是对国家法律的蔑视,应该一棍子打死。但笔者认为,这种筹划虽然违背了立法精神,但其获得成功的重要前提是纳税人对进行认真研究,并在法律条文形式上对法律予以认可,这与纳税人不尊重法律的偷税、逃税有着本质的区别。对于纳税人的这种筹划,税务机关不应该予以否定,更不应该认定为偷税、逃税并给予法律制裁。作为国家所能做的应该是不断地完善税收法律规范,填补空白,堵塞漏洞,使得类似的情况不会再次发生,也就是采取措施加以控制。

节税是指纳税人在不违背税法立法精神的前提下,利用税法中固有的、免征额、、等一系列的优惠政策和税收惩罚等倾斜调控政策,通过对企业筹资、投资及经营等活动的巧妙安排,达到少缴收的目的。这种筹划是纳税筹划的组成部分之一,理论界早已达成共识,国家也从各方面给予扶持。

规避“税收陷阱”,是指纳税人在经营活动中,要注意不要陷入税收政策规定的一些被认为是税收陷阱的条款。

如《增值税暂行条例》规定:兼营不同的货物或劳务,应分别核算,未分别核算的,从高适用。如果我们对经营活动不进行事前的纳税筹划,就有可能掉进国家设置的“纳税陷阱”,从而增加企业的。

税收转嫁筹划,是指纳税人为达到减轻自身的税收负担,通过对销售商品的价格进行调整,将税收负担转嫁给他人承担的经济活动。由于通过转嫁筹划能够实现降低自身税负的目标,因此我们也将其列入纳税筹划的范畴。

,是指纳税人生产经营账目清楚,正确,税款交纳及时、足额,不出现任何税收违法乱纪行为,或风险极小,可忽略不计的一种状态。

当谈及进行纳税筹划,一般人都认为是指企业或个人运用各种手段直接减轻自身税收负担的行为,其实这种认识是相当的片面的。因为,纳税人除了减轻税收负担之外还存在不会直接获得任何税收上的好处,但可以避免涉税损失的出现,这也相当于实现了一定的,这种状态就是。笔者认为,实现涉税*风险也是纳税筹划的重要内容。

会去咨询专业的税务机构。在这过程中,很多人会产生这样一个疑问,税务筹划和税筹筹划的区别是什么,为什么企业的这种做法有些人称之为税务筹划,有些人却称之为税收筹划。

关于,我们可以先从概念上来看一下

其实,这两个词的概念在我们现阶段的法规政策中并没有一个十分标准或者说明确的答案。

一般情况下,和税务筹划、税收筹划这两个概念类似的说法还有节税筹划、合理税务筹划筹划、纳税筹划、税收规划、税收计划等等。在我们一般人的理解中并没有什么差别,只是叫法不一样罢了,较终目的都是为了合理合法降低企业税负,达到企业利益的较大化。

在很多场合和用法中,我们会发现这些词的概念都是混用的,但就这些词出现的频次来讲,税务筹划和税收筹划这两个概念出现的几率比较高一点。

从目前主流的一些解释中来看:

1、税务筹划

税务筹划是指同时站在税务机关和纳税人的角度上,对税收的立法、征管方式以及纳税人的纳税事项进行全方位的策划。这个策划的较终结果包含了相对好的征税效果、较低的征税成本、税务较小化以及涉税*风险。

2、税收筹划

税收我们可以理解为税的收取或者税的征收。所以税收筹划的概念可以理解为税务机关根据国家税法的相关规定,在国家法律法规策所赋予的征税权的基础上,科学合理地进行税款的征收和税收执法行为的总和。

3、纳税筹划

纳税筹划是税务筹划和税收筹划之外,出现频次相对比较高的一个词。上面税务筹划的概念是站在税务机关的角度理解的,而纳税筹划则是站在纳税人的角度。纳税筹划的主流解释是纳税人以现行的税法政策为依据,从纳税人实际经营情况出发,在防范纳税风险的同时降低整体的纳税成本,从而实现纳税人权益较大化的一种税收安排。

从概念来看,我们总结一下税务筹划和税收筹划的区别就是两者的主体不一样,税务筹划考虑的角度更广泛一点,它包括了税收筹划和纳税筹划。准确讲,当前很多纳税人的降低税负的做法更应该被称为是纳税筹划。

从实际运用来看,税务筹划和税收筹划的区别几乎等于零,因为它们在一定程度上是混用的。一般的税务筹划机构和纳税人常常把这两个词混淆,把它们看成一个概念。

所以关于税务筹划和税收筹划的区别,对我们普通纳税人而言,没有必要那么较真,我们简单地理解为叫法不用就可以了。但有一点我们需要强调的是,不管它们的区别是什么,它们都有一个共同点,就是以法律法规为依据,从实际情况出发,同时必须注意税务风险!

产品推荐