- 济南邦孚服务外包有限公司济南薪酬外包,济南人事代理,济南工资代发,灵活用工

- 053167867935

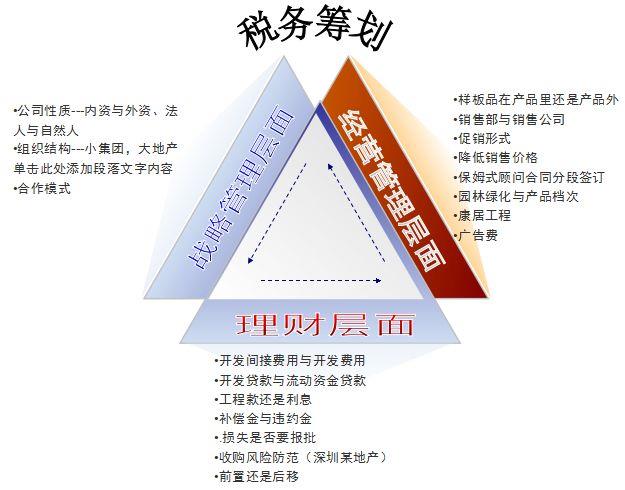

产品描述

逃税( tax evasion)是纳税人故意违反税收法律法规,采取欺骗、隐瞒等方式,逃避纳税的行为。偷税(tax fraud),是指“纳税人伪造(设立虚假的账簿、记账凭证)、变造(对账簿、记账凭证进行挖补、涂改等)、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出(以冲抵或减少实际收入)或者不列、少列收入,或者经税务机关通知申报仍然拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的”行为。对偷税行为,税务机关一经发现,应当追缴其不缴或者少缴的税款和滞纳金,并依照税收征管法的有关规定追究其相应的法律责任。构成偷税罪的,应当依法追究刑事责任。逃税与偷税的概念基本相同,我国有关法条的规定中没有“逃税”的概念,一般是将其归入偷税的范围加以处罚的。

以上分析表明,节税属于合法行为,税务筹划属于非违法行为,逃税、偷税属于违法行为。节税是顺应立法精神的,是税法允许甚至鼓励的,是税务筹划的主要内容;税务筹划是违背立法精神的,是不倡导的,也会招致政府的反税务筹划措施。在税务筹划的情况下,纳税人进入的行为领域是立法者希望予以控制但不能成功地办到的领域,这是法律措辞上的缺陷及类似问题产生的后果。税务筹划可以被利用作为税务筹划的手段,但是随着税法的逐渐严密和完善,利用空间会越来越小;逃税、偷税是被禁止的,要受到法律的制裁,还会影响企业的声誉,使企业遭受更大损失。

当然,税务筹划也不是仅指表面意义上的节税行为,税务筹划作为企业经营管理的一个重要环节,必须服从于企业财务管理的目标——企业价值较大化或股东财富较大化。因此,企业税务筹划的较终目的应是企业利益较大化。

税务筹划几个技巧记账报税必看1、重设流程纳税少对于摩托车、汽车公司,设立自己的销售公司就可以避免过高的消费税负担。公司的产品先销售给销售公司,销售公司再卖给经销商或者客户。由于消费税在生产环节纳税,销售环节不纳税,因此,销售公司不纳消费税,只要定价合理,就可以少交部分消费税。有人说:你这种方法属于价格转移,税务机关肯定不能接受。其实,作为企业经营价值链的一个环节,营销活动也是一个利润的传造环节,一部分利润留在销售公司符合企业实际。关键是合理划分制造环节的利润和销售环节的利润,根据市场规律,制造环节的利润是很低的,因此,30%-40%的利润分配到销售公司是一个合理的划分

2、先分后卖纳税少公司投资一家企业占有60%的股权,该企业市场运作良好,公司几年盈利,该60%的股权价值已经涨了不少。现在想转让股权,财务经理提议应该先把利润分了再转让,这样可以少缴税,老板看不懂:分了再卖价钱自然下降,不分价钱高,为什么先分配就可以节税呢?道理其实很简单:先分配利润,分了以后卖价下降,分回的利润由于没有地区差不存在补税的情况,因此不需要就分回的利润补税。如果不分,转让价于当时投资价格之间的差额就是转让的投资收益中的一部分就是没有分配的利润。因此,先分配不用补税,不分配就要缴税,企业应该先分配比较有利。公司进行股权转让时一定要分析:应不应该先将利润分配了?

3、好心也会干坏事某公司发年终奖,老板觉得张三的表现较好,发6000元,李四表现更加突出,值得嘉奖,发6200。发完年终奖,李四来找老板质疑:横看竖看,我都比张三表现好,辛苦了一年,表现不如我的张三年终奖金为什么还比我多呢?老板诧异:明明发得多为什么说拿得少?向财务询问,原来不小心猜中了个人所得税得陷阱:张三的奖金要交300元个人所得税,李四的奖金要交595元个人所得税,结果张三拿到5700元,李四拿到5605元。结果是老板想嘉奖的人拿得少。

4、税务筹划--虚报亏损就偷税?人非圣贤,孰能无过?做财务工作得也难免会出现差错,平时收入核算、成本费用处理有差错,等到税务机关来检查,发现差错,影响到当年的利润,就要承担税务责任。如果公司本身是亏损,收入、成本费用处理纠正以后,公司变为盈利,当年就属于少缴税,按律可以治个“偷税”;如果纠正以后,公司还是亏损,没有导致公司少缴税,就不属于“偷税”,只是属于“虚报计税依据”,不能按偷税论处。所以,少计收入、多计成本费用不一定就是偷税。

产品推荐